随着数字化时代的到来,数字钱包作为一种便捷的金融工具,逐渐成为人们日常生活中不可或缺的一部分。数字钱包...

在科技飞速发展的今天,随着移动支付和电子货币的普及,数字钱包逐渐成为现代金融生态中不可或缺的一部分。而在这股潮流的推动下,银行数字钱包硬件作为连接传统金融与新兴支付方式的桥梁,正展现出其重要的应用价值与发展潜力。从便捷的支付体验到安全的交易保障,数字钱包硬件在为用户带来便利的同时,也推动着整个金融行业的革新。

数字钱包硬件,通常是指用于存储和管理用户支付信息、银行账户信息及相关数字资产的物理设备。这些设备包括但不限于芯片卡、加密钥匙、智能手机中的内置硬件模块等。数字钱包硬件的主要功能包括:

银行在推动数字钱包硬件的发展,不仅是为了跟上行业的趋势,更是为了在激烈的市场竞争中保持竞争优势。以下是几个主要原因:

近年来,数字钱包硬件的发展势头强劲,市场规模迅速增长,主要体现在以下几个方面:

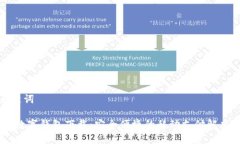

安全性是数字钱包硬件最重要的特点之一。以下是几个数字钱包硬件确保交易安全的方式:

在使用数字钱包硬件时,用户自身也需要提高安全意识,例如定期更改密码、启用二次验证等,进一步保障个人信息安全。

选择适合自己的数字钱包硬件,也是许多用户面临的难题。以下是几个关键因素:

选购数字钱包硬件时,建议选择知名品牌,以确保售后服务和技术支持。此外,还可以在购入后进行定期的安全检查,确保设备始终保持最佳状态。

随着科技的不断进步和用户需求的多样化,数字钱包硬件的未来发展方向值得关注:

综上,数字钱包硬件将朝着更加智能、高效、安全的方向发展,推动支付方式及整个金融生态的不断革新。

数字钱包硬件的广泛应用正在重塑传统银行业务,主要体现在以下几个方面:

虽然数字钱包硬件给传统银行带来了挑战,但同时也提供了新的机遇,促使银行在不断变换的市场环境中,寻求新的利益点和增长空间。

银行数字钱包硬件不仅推动了支付方式的变革,也为银行和用户提供了更安全、高效的金融服务。随着技术的不断演进和用户需求的多样化,未来的数字钱包硬件将展现出更广阔的发展前景。在这个转型的关键时期,银行应锁定市场趋势,积极适应变化,以应对新形势下的竞争与机遇。

随着数字化时代的到来,数字钱包作为一种便捷的金融工具,逐渐成为人们日常生活中不可或缺的一部分。数字钱包...

在数字货币和区块链技术迅速发展的今天,区块链云钱包逐渐成为了用户存储和管理数字资产的一种流行选择。然而...

近年来,随着智能科技的快速发展,各种高科技产品逐渐融入我们的日常生活。作为汽车行业的领军品牌之一,宝马...

随着科技的快速发展,数字钱包的应用越来越普及。它们不仅仅是支付工具,更成为了日常生活中不可或缺的一部分...